毎日、満員電車に揺られ、会社のために汗水流して働く。そして、いただいたお給料の中から、将来のためにコツコツと貯金をする。

あなたは、そんな実直で真面目な方なのだと思います。

ギャンブルなんて論外。飲み歩いて散財することもない。

「貯金こそが正義」「現金こそが最強の安心材料」

そう信じて、これまで堅実に歩んでこられたのではないでしょうか。

その姿勢は、本当に素晴らしいものです。誰にでもできることではありません。

しかし、そんなあなただからこそ、少しだけ耳を傾けてほしいお話があります。

それは、あなたが大切に守ってきた「お金の価値」についてです。もしかすると、あなたは最近、ニュースや新聞でこんな情報を見聞きして、少し心がざわついたことはありませんか?「金の価格が、昔見たときより倍近くになっている」そうなんです。あなたが一生懸命貯金に励んでいる間に、金の値段は驚くほど上がっています。「もしあの時、少しでも買っていたら…」なんて、ふと思ってしまったかもしれませんね。

でも、すぐにこう思い直したはずです。「いやいや、投資なんてギャンブルだ。汗水流して稼ぐことこそが尊いんだ」と。その気持ち、痛いほどよく分かります。投資の世界は、得体の知れない怪しい話や、一発逆転を狙うような危険な香りがするように見えますから。ですが、もし「金(ゴールド)」が、ギャンブルではなく、あなたの大切な貯金を守るための「最強の盾」になるとしたらどうでしょう?

しかも、わざわざお店に行って重たい延べ棒を買わなくても、スマホ一つで、しかも数百円から始められる方法があるとしたら?今日は、真面目なあなたにこそ知ってほしい、お金の守り方としてのアプローチ。「純金信託」という、少し新しい、でもとても堅実な世界へ、優しくご案内します。どうぞ、コーヒーでも飲みながら(お茶の方がお好きでしょうか?)、リラックスして読み進めてみてください。

1. なぜ「貯金だけ」では危ういのか?(静かに進むインフレの恐怖)「貯金が一番安全」。そう信じて疑わないあなたに、少しショッキングな事実をお伝えしなければなりません。実は、あなたが銀行に預けている大切なお金、その「価値」は、少しずつ、しかし確実に目減りしているのです。「えっ、通帳の数字は減っていないよ?」そう思われるでしょう。確かに数字は減っていません。でも、そのお金で「買えるモノの量」が減っているのです。例えば、コンビニのおにぎり。昔は100円で買えましたよね。今はどうでしょう?150円近くするものも珍しくありません。昔は10,000円あればこれだけ買えたのに、今はこれだけしか買えない…。これが「インフレ(物価上昇)」です。日本円という現金の価値が下がっている、とも言えます。あなたが一生懸命、節約して100万円貯めたとします。もし物価が上がり続ければ、将来その100万円は、今の80万円分の価値しか持たなくなっているかもしれないのです。

「汗水流して働いた結果が、勝手に目減りするなんて!」そう思いませんか?そこで登場するのが「金(ゴールド)」なのです。金は、何千年もの間、その価値を保ち続けてきました。国が滅びようが、通貨が変わろうが、金は金としての価値を持ち続けています。お金(紙幣)の価値が下がるとき、相対的に金の価値は上がる傾向にあります。つまり、金を持つことは、お金を増やすための攻めの投資ではなく、**「インフレから資産を守るための守りの投資」**なのです。これは、堅実なあなたにこそ、ふさわしい考え方ではないでしょうか。

2. 「投資=ギャンブル」の誤解。あなたが投資を敬遠する最大の理由は「損をしたくない」「元本が割れるのが怖い」という点だと思います。株のデイトレーダーのように、画面に張り付いて一喜一憂する姿を想像すると、確かにそれはギャンブルに見えます。

しかし、金への投資は、それとは根本的に異なります。明日、明後日の値上がりを期待して売買を繰り返すのではなく、「10年後、20年後の安心のために、資産の一部を金に換えて持っておく」。これは、家の火災保険に入るのと似た感覚です。火事(経済危機やインフレ)が起きなければそれでいいし、万が一起きたとしても、保険(金)があるから大丈夫。どうでしょう。少し「投資」への見方が変わってきませんか?

3. でも、金の延べ棒なんて買えないよ!(現物のハードル)「金が良いのは分かった。でも、どうやって買うの? 田中貴金属みたいなところに行くの?」そうですよね。金を買うとなると、映画に出てくるような「金の延べ棒」や「金貨」を想像すると思います。これを「現物(げんぶつ)」と言います。確かに、現物の金にはロマンがあります。ズッシリとした重み、美しい輝き。これぞ資産!という実感は何物にも代えがたいでしょう。しかし、真面目なサラリーマンがいきなり現物に手を出すには、高いハードルがあります。まとまったお金が必要: 金の価格は高騰しています。小さな延べ棒でも数十万円、1kgとなれば1000万円を超えます。いきなりそんな大金は出せませんよね。

手数料が高い: 現物を買う時、そして売る時、業者に支払う手数料(スプレッドと言います)がかなりかかります。買った瞬間に、実は少し損をしている状態からスタートするのです。

保管が怖い: これが最大の問題です。自宅のタンスに数百万円分の金を置いておけますか? 盗難が怖くて夜も眠れなくなりそうです。かといって銀行の貸金庫を借りれば、毎月保管料がかかります。

「やっぱり、自分には縁のない世界か…」そう諦めるのは早いです。ここでようやく、今日の主役「純金信託」の登場です。

4. 真面目なあなたのための新常識「純金信託(ETF)」とは?「じゅんきんしんたく…?」

初めて聞く言葉かもしれません。難しそうに聞こえますが、仕組みはとてもシンプルです。一言で言えば、**「金そのものはプロに預けて、その『持ち主であるという証明書』をスマホで売り買いする」**仕組みです。

「ETF(上場投資信託)」と呼ばれるものが代表的です。イメージしてみてください。あなたは、証券会社(ネット証券ならスマホで完結します)を通じて、「金のETF」を買います。例えば、1万円分買ったとしましょう。すると、そのETFを運用している会社が、あなたから預かった1万円で、本物の金を買い付けます。そして、それを世界のどこかにある、ものすごく頑丈な金庫で厳重に保管してくれます。

あなたは、金庫の鍵を持つ必要も、盗難におびえる必要もありません。ただスマホの画面上で「自分は今、1万円分の金を保有している」という数字を確認するだけです。金の価格が上がれば、あなたのスマホ画面の数字も増えます。逆に下がれば減ります。現金が必要になれば、スマホで「売却」ボタンを押せば、数日後には日本円になって口座に戻ってきます。これが「純金信託(ETF)」です。いわば「デジタルの金」です。

【純金信託のすごいところ】お小遣いで始められる: 現物と違い、数千円、銘柄によっては数百円から投資できます。毎月の貯金の一部を回すのに最適です。手数料が安い: 現物を売買する際の手数料に比べて、圧倒的に安く済みます。保管の手間ゼロ: 盗難リスクも保管コストもありません。NISA(ニーサ)が使える: これが大きいです! 国が推奨する非課税制度「NISA」を使えば、金の値上がりで得た利益に税金がかかりません(通常は約20%取られます)。

これは、堅実なあなたにとって最強のメリットでしょう。どうですか? これなら、「ちょっと始めてみようかな」と思えませんか?

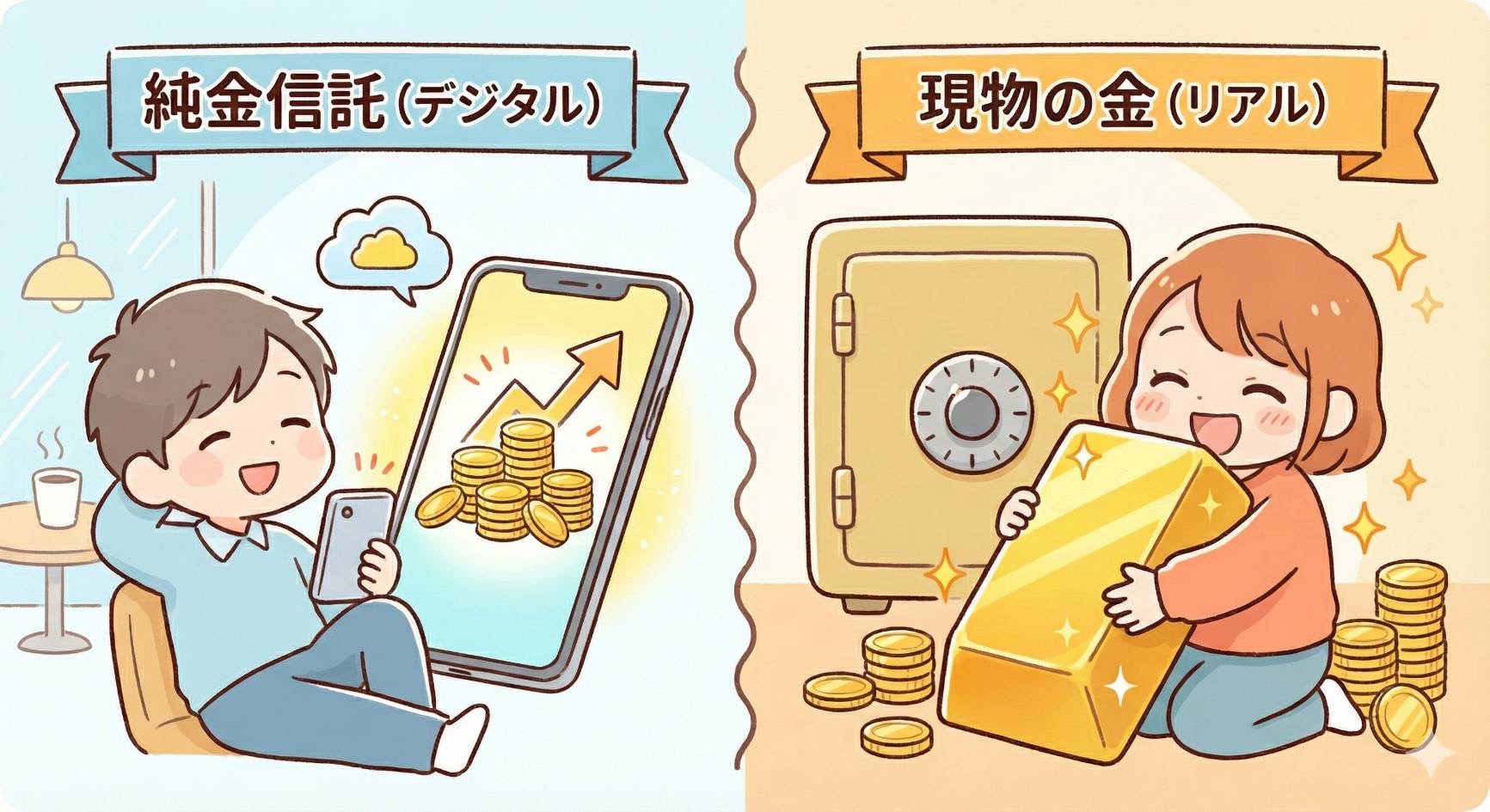

5. あなたはどっち? デジタル派 vs リアル派ここまで、従来の「現物の金」と、手軽な「純金信託(デジタルの金)」についてお話ししてきました。ここで、二つの違いを分かりやすくイラストで見てみましょう。直感的に理解できるはずです。

いかがでしょうか。とても分かりやすいですよね。**左側の「純金信託(デジタル)派」**は、まさに現代の賢い資産運用です。カフェでくつろぎながら、スマホ一つで資産管理。面倒な保管や盗難の心配から解放され、NISAを使って効率よく資産を守り、増やしていく。

「手間をかけずに、堅実に将来に備えたい」という、忙しいサラリーマンのあなたにピッタリのスタイルではないでしょうか。

一方、右側の「現物の金(リアル)派」。この、現物を手にした時の幸福感、安心感もまた真実です。何が起きても手元に価値あるものが残るという究極の保険。もしあなたが「どうしても実物をこの手で触りたい!」「家の金庫にしまっておくことに喜びを感じる!」というタイプなら、こちらを目指すのも一つの道です。(ただし、最初は少額の金貨一枚から始めることを強くお勧めします)

最後に:まずは「知る」ことから始めましょうここまで読んでくださって、ありがとうございます。「投資=ギャンブル」という思い込みが、少しでも解けていれば嬉しいです。あなたがこれまで続けてきた「貯金」は素晴らしい習慣です。それをやめる必要はありません。

ただ、その貯金の一部、例えば毎月のお給料のほんの数パーセントでもいいので、「日本円」から「金(ゴールド)」に置き換えてみる。それは、決して一攫千金を狙うギャンブルではなく、あなたが汗水流して働いた大切なお金の価値を、将来にわたって守り抜くための、とても「真面目な」選択肢なのです。

まずは、ネット証券の口座を開設してみる(無料です)。そして、NISAの口座も作ってみる。それだけでも、あなたの視野は大きく広がり、将来への漠然とした不安が少し和らぐはずです。

「デジタルの金」で、賢く、堅実に、資産防衛を始めてみませんか?あなたのその実直な努力が、未来のあなた自身を助けることになりますよ。

コメント